Ръководство за ставките на ДДС в ЕС за 2025

Знаете ли, че разбирането на текущите ДДС ставки е от съществено значение за ориентиране в системата на Данъка върху добавената стойност (ДДС) в Европейския съюз през 2025 г.? От най-ниската ставка от 17% в Люксембург до внушителните 27% в Унгария, ДДС системата отразява разнообразните фискални стратегии на държавите членки на ЕС.

Присъединете се към нас, докато изследваме сложността на ДДС през 2025 г., пътешествие, което обещава да хвърли светлина върху този критичен елемент от икономическата рамка на ЕС.

Въведение в ДДС ставките

Данъкът върху добавената стойност (ДДС) е потребителски данък, прилаган върху почти всички стоки и услуги, купувани и продавани за използване или потребление в Европейския съюз (ЕС). ЕС има стандартни правила за ДДС, но тези правила могат да се прилагат по различен начин във всяка страна членка. Ставките на ДДС варират в различните държави, като всяка определя своите собствени. Стандартната ДДС ставка не може да бъде по-ниска от 15%, а една или две намалени ставки могат да се прилагат за специфични стоки и услуги. Разбирането на ДДС ставките е от съществено значение за фирмите, опериращи в ЕС, тъй като то директно влияе на техните данъчни задължения и финансово управление.

| Country | Standard VAT rate | Reduced VAT rate 1 | Reduced VAT rate 2 | Super reduced VAT rate | Parking VAT rate |

|---|---|---|---|---|---|

| Austria | 20% | 10% | 13% | – | 13% |

| Belgium | 21% | 6% | 12% | – | 12% |

| Bulgaria | 20% | 9% | – | – | – |

| Croatia | 25% | 5% | 13% | – | – |

| Cyprus | 19% | 5% | 9% | – | – |

| Denmark | 25% | – | – | – | – |

| Estonia | 22% | 9% | – | – | – |

| Finland | 24% | 10% | 14% | – | – |

| France | 20% | 5.50% | 10% | 2.10% | – |

| Germany | 19% | 7% | – | – | – |

| Greece | 24% | 6% | 13% | – | – |

| Hungary | 27% | 5% | 18% | – | – |

| Ireland | 23% | 9% | 13.50% | 4.80% | 13.50% |

| Italy | 22% | 10% | 5% | 4% | – |

| Latvia | 21% | 12% | 5% | – | – |

| Lithuania | 21% | 5% | 9% | – | – |

| Luxembourg | 17% | 8% | 14% | 3% | 12% |

| Malta | 18% | 5% | 7% | – | – |

| Netherlands | 21% | 9% | – | – | – |

| Northern Ireland | 20% | 5% | – | – | – |

| Norway | 25% | 15% | 12% | – | – |

| Poland | 23% | 5% | 8% | – | – |

| Portugal | 23% | 6% | 13% | – | 13% |

| Czechia | 21% | 12% | – | – | – |

| Romania | 19% | 5% | 9% | – | – |

| Slovakia | 20% | 10% | – | – | – |

| Slovenia | 22% | 9.50% | 5% | – | – |

| Spain | 21% | 10% | – | 4% | – |

| Sweden | 25% | 6% | 12% | – | – |

| Switzerland | 8.1% | 2.6% | 3.8% | – | – |

| United Kingdom | 20% | 5% | – | – | – |

Въведение

През 2025 г. Европейският съюз представя разнообразна картина на стандартните ДДС ставки, внимателно съобразени с фискалните рамки на всяка държава членка. Данъкът върху добавената стойност (ДДС), ключов елемент в икономическата структура на страните от ЕС, се прилага върху повечето стоки и услуги, директно влияейки върху крайните потребителски цени. Тази косвена данъчна система е основополагаща за вътрешния пазар на ЕС, осигурявайки хармонизирана икономическа среда.

Стандартните ДДС ставки в ЕС за 2025 г. се различават значително — от минималния праг от 15% до най-високата ставка от 27% в Унгария, което отразява автономията на страните в определяне на данъчната си политика.

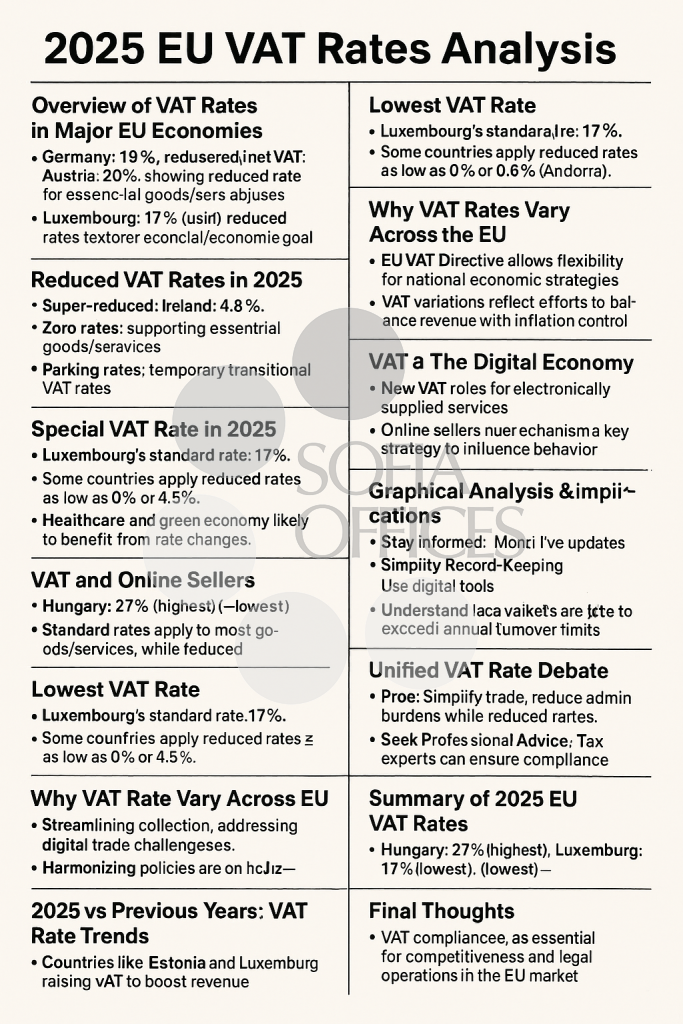

Преглед на ДДС ставките в основните икономики на ЕС

Германия: 19% – умерена ставка.

Австрия: 20% – демонстрира близка фискална политика с Германия.

Унгария: 27% – най-високата в ЕС.

Люксембург: 17% – най-ниската стандартна ставка.

Държави като Франция (със свръхнамалена ставка от 2.1%) и Италия прилагат намалени ставки за стимулиране на икономиката и определени сектори.

Намалени ДДС ставки през 2025 г.

Намалените ДДС ставки спомагат за по-ниски разходи на основни стоки и услуги, като влияят както на потребителите, така и на бизнеса.

- Потребителски спестявания: По-ниски разходи за храна, транспорт, здравеопазване.

- Бизнес растеж: Повишено търсене в сектори с преференциални ставки като туризъм и култура.

- Административни съображения: Сложности при спазване на изискванията заради различията в ставките между страните.

Специални ДДС ставки през 2025 г.

Свръхнамалени, нулеви и преходни ставки са разрешени съгласно законодателството на ЕС с цел постигане на ключови политики.

- Свръхнамалени ставки: напр. Ирландия: 4.8%.

- Нулеви ставки: Подпомагат основни стоки и услуги.

- Преходни ставки: Временни мерки за плавно преминаване към нова данъчна система.

Примери от практиката:

- Италия: 4% за някои медицински продукти и храни.

- Люксембург: свръхнамалена ставка от 3%.

- Великобритания: 20% стандартна, 5% намалена (пример след Брекзит).

Най-ниската ДДС ставка

Стандартната ставка в Люксембург: 17%.

Някои страни прилагат намалени ставки от 0% или 4.5% (напр. Андора).

Защо ДДС ставките се различават в ЕС

Директивата за ДДС в ЕС позволява гъвкавост при определяне на национални икономически стратегии.

Разликите в ставките отразяват усилията за балансиране на приходите с инфлационния контрол и социалната справедливост.

Ролята на ДДС в данъчната политика на ЕС

ДДС е основен инструмент за приходи, финансиращ обществените услуги и насочващ потребителското поведение.

Правителствата могат да предлагат намалени ДДС ставки за екологични продукти или основни стоки за подкрепа на по-широки цели.

Предстоящи промени в ДДС

Минималната ставка остава 15%; новата гъвкавост позволява прилагане на две намалени ставки ≥ 5%.

Здравеопазването и зелената икономика вероятно ще се възползват от тези промени.

Освобождаванията за изкопаеми горива ще бъдат постепенно премахнати, което ще повлияе на индустрии с високи въглеродни емисии.

ДДС и цифровата икономика

Нови правила за ДДС върху електронно доставяни услуги.

Онлайн търговците трябва да спазват ДДС законите на страната на клиента.

Механизмът на обратно начисляване опростява някои цифрови транзакции.

Съвети за спазване на ДДС през 2025 г.

- Бъдете информирани: Следете актуализации от данъчните власти.

- Улеснете отчетността: Използвайте дигитални инструменти.

- Разберете местните различия: Проучете правилата за всяка държава.

- Използвайте технологии: Автоматизирайте изчисления и отчети.

- Потърсете професионален съвет: Консултирайте се с експерти по ДДС.

ДДС и онлайн търговците

Онлайн търговците трябва да начисляват и внасят ДДС според местоположението на клиента.

Прагът за регистрация в ЕС изисква фирмите да се регистрират при достигане на определен годишен оборот.

2025 спрямо предходни години: Тенденции в ДДС

Държави като Естония и Люксембург увеличиха ставките, за да повишат приходите.

Чехия опрости своята ДДС структура, за да улесни съответствието.

Прекласифицирането на стоки и услуги е ключова стратегия за стимулиране на желано поведение и опростяване на данъчното облагане.

Графичен анализ и последици

Графиките могат да покажат тенденции и да подпомогнат стратегическото планиране на бизнеса.

Помагат за прогнози и реакция спрямо променящите се данъчни политики.

Бъдещето на ДДС: Експертни прогнози

Очаква се опростяване на събираемостта, преодоляване на дигитални предизвикателства и хармонизация на политиките.

Дебат за единна ДДС ставка

Предимства: Опростяване на търговията и по-малко административни тежести.

Недостатъци: Пренебрегване на национални фискални и социални приоритети.

Текущите обсъждания показват стремеж към по-дълбока интеграция в рамките на ЕС.

Обобщение на ДДС ставките в ЕС за 2025 г.

Унгария: 27% (най-висока), Люксембург: 17% (най-ниска).

Стандартните ставки се прилагат за повечето стоки и услуги, докато намалените и свръхнамалените ставки насърчават социални и икономически цели.

Следенето на промените е жизненоважно както за бизнеса, така и за потребителите.

Заключителниe

Спазването на ДДС е от съществено значение за конкурентоспособността и законната дейност на пазара в ЕС.

Индивидуални решения и консултации с експерти са ключови за устойчив растеж.